- コラムタイトル

-

あなたの健康診断結果、保険料に影響する? 保険会社のチェックポイントを解説

- リード

-

健康診断の結果を見たとき「どの項目が保険の審査に影響するのだろう?」と考えたことはありませんか? 実は、BMIや血圧、血糖値、肝機能などが基準値を超えていると将来的な病気のリスクが高いとみなされる可能性があり、審査結果によっては保険料が割高になったり加入が制限されたりするケースもあります。今回は、保険審査に影響を与える健康診断結果のポイントや告知義務との関係について解説します。

- コラムサマリ

この記事は約5分で読めます。

1.保険会社が注目する健康診断の項目

2.告知義務と保険の申し込み

3.健康診断結果を活かした保険選び

- 本文

-

健康診断の結果、保険会社はどこを見ている?

健康診断の数値は、保険会社がリスクを評価する際の重要な判断材料となります。では、保険審査で特に注目される主な項目と評価基準にはどのようなものがあるのでしょうか。

公益社団法人日本人間ドック・予防医療学会を参考に健康診断でチェックされる主な項目とその基準値を以下の表にまとめました。なお、基準値の範囲外だからといって必ずしも保険審査に影響があるとは限りません。

健診項目・血液検査項目

基準値

BMI(体格指数)

18.5~24.9

収縮期血圧(mmHg)

129以下

拡張期血圧(mmHg)

84以下

血糖値(mg/dL)

99以下

HbA1c(%)

5.5以下

LDLコレステロール(mg/dL)

60~119

中性脂肪(mg/dL)

30~149

γ-GTP(U/L)

50以下

AST(GOT)(U/L)

30以下

ALT(GPT)(U/L)

30以下

尿たんぱく

陰性(-)

心電図異常

正常

健康診断の項目について

各項目がどのような意味を持っているかも確認しておきましょう。

・BMI(体格指数)

「体重÷(身長×身長)」で算出できるBMIは、肥満度の指標として用いられる数値です。BMIが高すぎる場合、将来的な生活習慣病(高血圧、糖尿病、心疾患など)のリスクが高まります。また、低すぎる場合も保険審査では注意深く評価される可能性があります。

・血圧

血圧は、心臓から血液が送り出される力を示す重要な数値です。高血圧は、動脈硬化や脳卒中、心不全などのリスクを高めます。

・血糖値やHbA1c

糖尿病の有無やその管理状態を示す数値です。高血糖が持続すると糖尿病の合併症リスクが高まることが知られています。

・脂質異常(LDLコレステロール・中性脂肪)

血中の脂質バランスは、動脈硬化の進行や心血管疾患のリスクに直結します。LDLコレステロールや中性脂肪が高い場合、生活習慣病のリスクが高まります。

・肝機能(γ-GTP、AST、ALT)

肝臓の健康状態や機能障害の有無を示す数値です。高値が続く場合、アルコール性肝障害や脂肪肝、その他の肝疾患の可能性があります。

・尿たんぱく

尿中のたんぱく質の有無は、腎臓の機能状態を反映するため注目される検査項目です。たんぱく尿が認められる場合は、腎障害のリスクが疑われる可能性があります。

・心電図異常

心電図検査は、心臓の電気的な活動を記録し、心臓のリズムや伝導障害、不整脈の有無を評価します。不整脈やその他異常が認められる場合は、心疾患のリスクが高いと判断される可能性があります。

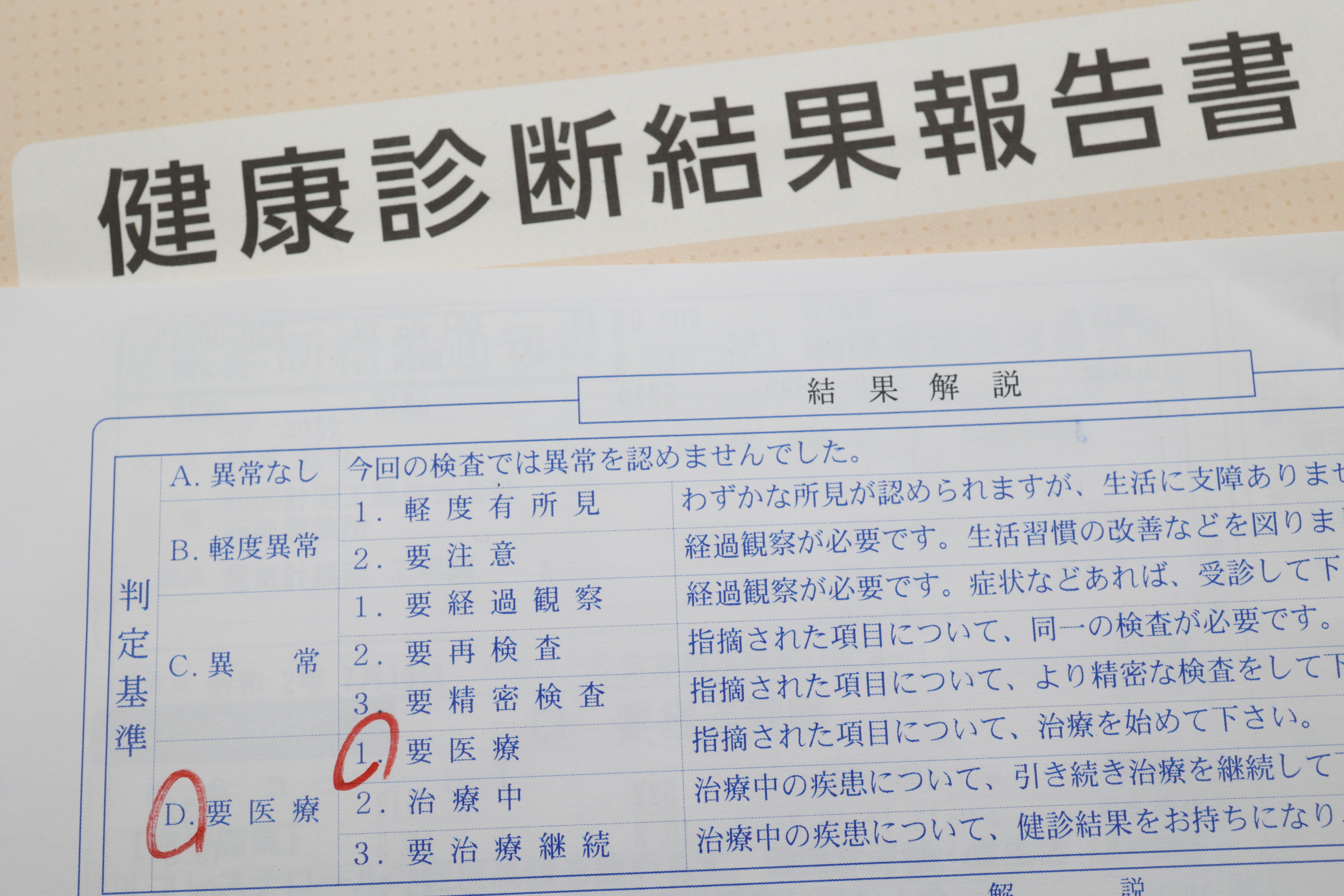

「要治療」や「要経過観察」の評価

健康診断の結果に「要経過観察」と記載される場合、すぐに治療が必要な状況ではないものの将来的に重症化するリスクがあると判断されます。一方、「要治療」とされる場合は既往症や慢性疾患としてすでに治療が必要な状態とみなされ、保険審査で不利に働く可能性が高まります。これらの評価は、保険会社が保険事故発生リスクを総合的に判断するための重要な指標です。

どこまで告知すべき? 健康診断の結果と保険の申込

保険加入時の告知義務は、加入者が持つ健康状態の情報を正確に申告するための重要なプロセスです。ここからは、告知義務の対象となる情報と保険加入時に気をつけるポイントについて紹介します。

告知義務の対象となる情報

「告知義務」とは、保険加入に際して健康診断結果や既往歴、治療歴など被保険者の健康状態に関する情報を正確に保険会社に申告する義務のことです。保険会社は、過去数年間の治療歴や手術歴、再検査や精密検査の実施状況など健康状態に関する重要な情報を申告するよう求めています。

健康診断での単なる数値の逸脱のみでは、必ずしも告知義務の対象になるとは限りません。告知義務の対象となるのは、保険会社が定める告知項目に該当する情報です。告知項目に該当する情報については、正確に告知する必要があります。告知項目に該当するにもかかわらず告知しなかった場合には、後に告知義務違反とされる可能性があるため注意が必要です。

保険加入時に気をつけるポイント

保険加入時には、必要な告知を漏れなく行うように注意することが大きなポイントです。告知内容が不十分であったり誤っていたりすると、のちに保険金支払いの拒否や契約解除といった不利益につながる可能性があります。特に再検査や精密検査を受けた場合は、その結果が審査にどのように影響するかをしっかりと確認し、必要な情報は漏れなく申告することが重要です。

健康診断結果を活かして、より良い保険選びを!

健康診断の結果は、保険の加入可否や保険料に直接影響するだけでなく最適な保険商品を選ぶためのヒントにもなります。このセクションでは、健康診断結果を踏まえた保険選びのポイントと加入可能な保険商品の事例について紹介いたします。

加入可能な保険商品の選択肢

健康診断で「要治療」とされても、すべての保険加入ができなくなるわけではありません。例えば『緩和型保険』『引受基準緩和型医療保険』といった、健康状態に応じた加入条件を設定している保険商品もあります。これらの保険商品を選ぶことで、一定の健康リスクがあっても加入できる可能性が広がります。ただし、通常の保険と比べて保険料が割高になるケースもあるため、慎重に比較検討することが重要です。各社の審査基準に基づいた適切な告知と保険商品選定のポイントを確認して健康状態に合った保険商品を選びましょう。

健康状態の改善と保険選択

生活習慣の改善は、健康診断結果の数値に大きく影響します。再検査や追加検査で正常な範囲に戻る可能性があるため、健康状態を改善することで保険審査の評価も変わります。結果として保険会社からより有利な条件で保険に加入できるチャンスが広がるため、日常の健康管理は保険選びにおいても非常に重要です。

まとめ

健康診断結果が保険審査や告知義務にどのように影響するか、そしてそれを活かした保険選びのポイントについて解説しました。健康診断の結果がそのまま保険の加入可否や保険料に影響するとは限りません。重要な点は、どの項目が影響するのかを理解し、適切に対応することです。保険選びの際には、健康診断の結果を活かし、健康状態に合ったプランを検討しましょう。

この記事の執筆協力

- 執筆者名

-

桃山かおる

- 執筆者プロフィール

-

医療ライターとして活動。医療系メディアやクリニックホームページなどの記事を多数手がける。わかりやすい表現で、エビデンスに基づいた正確な情報を提供。信頼性と読みやすさを両立したコンテンツ制作を心掛ける。昨今は医療DXや医師の働きかた改革に関する記事も執筆。

- 募集文書管理番号